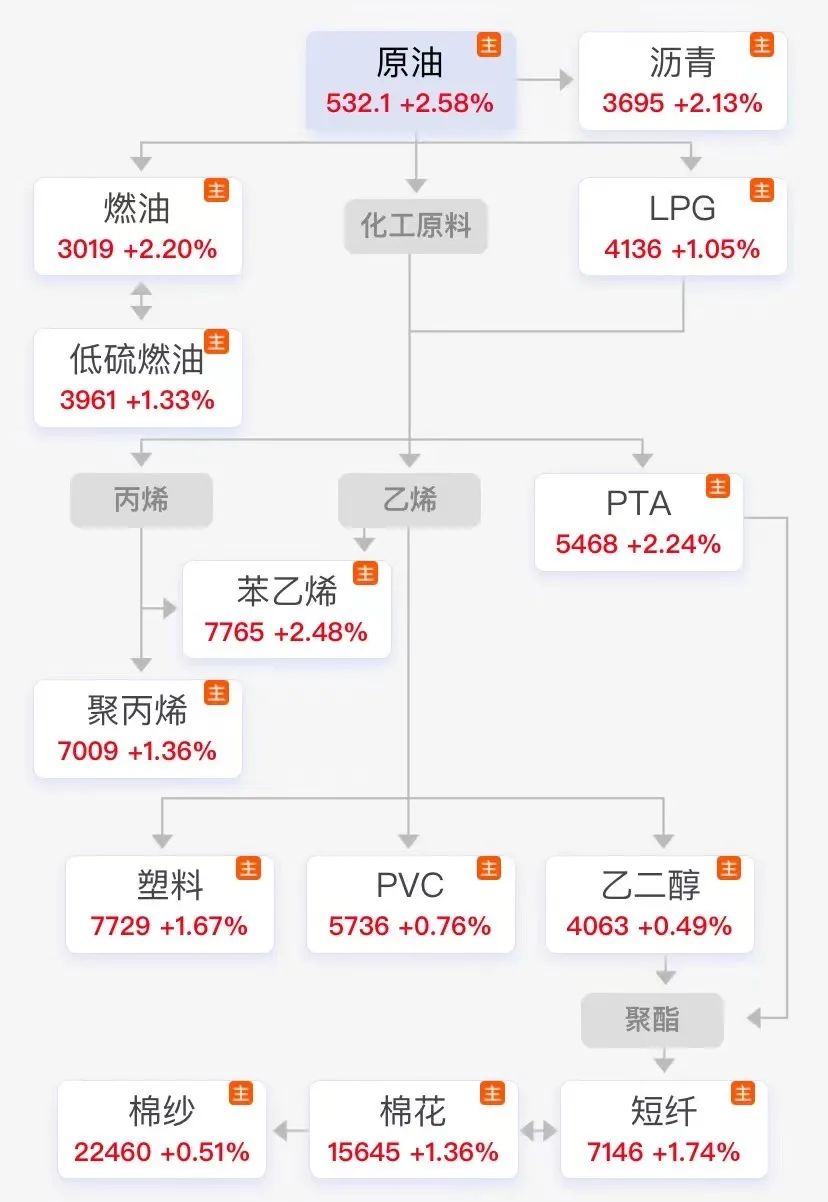

5月29日,國內商品期貨多數收漲,原油系化工品全線飄紅,原油領漲2.58%,燃油、苯乙烯、PTA漲超2%,聚丙烯、塑料、短纖漲超1%,PVC漲0.76%!

《華爾街日報》5月29日消息,知情人士表示,由于俄羅斯不斷向市場輸送大量廉價原油,破壞了沙特為提高能源價格所作的努力,兩國之間的關系正變得緊張。這些人士稱,作為歐佩克的實際領導人,沙特已就俄羅斯為應對西方制裁而沒有完全履行縮減產量的承諾表達不滿。

南華期貨表示,汽油旺季到來提振需求,油價回升。目前,美聯儲加息步入尾聲,宏觀風險壓力持續增大,美債上限問題接近達成,OPEC+自愿性減產,支撐在逐步減弱,短期油價交易的重點將是供給端自愿性縮減和宏觀風險壓制導致的需求下滑之間的權衡。

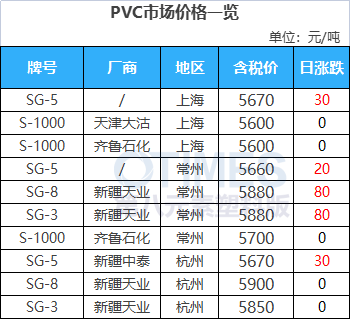

期貨價格反彈,現貨方面也陸續跟漲。

苯乙烯方面,據隆眾資訊,截至2023年5月29日,江蘇苯乙烯港口樣本庫存總量9.7萬噸,較上期減2.25萬噸,環比減少18.83%。商品量庫存7.15萬噸,較上期減1.8萬噸,同比減20.11%。消息看苯乙烯抵港補充偏少態勢延續,而下游提貨較穩定,周期內外發船增多,最終導致抵港低于提貨,港口庫存下降。其次苯乙烯自身開工下行較快,現貨的流動性趨于偏緊,支撐苯乙烯反彈。

聚丙烯方面,中油東北、山東魯清、中石化華南、東華能源(張家港)、大唐多倫等均上調30-60元/噸;聚乙烯方面,勁海化工、中油東北、中石化華南茂名石化、萬華化學、寧波華泰盛富等上調20-150元/噸。

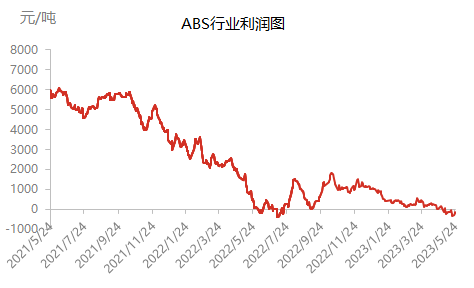

目前ABS市場價格已跌至廠家成本線附近,對于石化廠家何時減產成為行業內大家都比較關注的一個問題。

上周國內ABS毛利平均為-238,環比跌150元/噸,近期ABS石化廠價格下調導致整體利潤縮水。目前國內ABS成本在9731元/噸,石化廠已全面進入虧損階段。

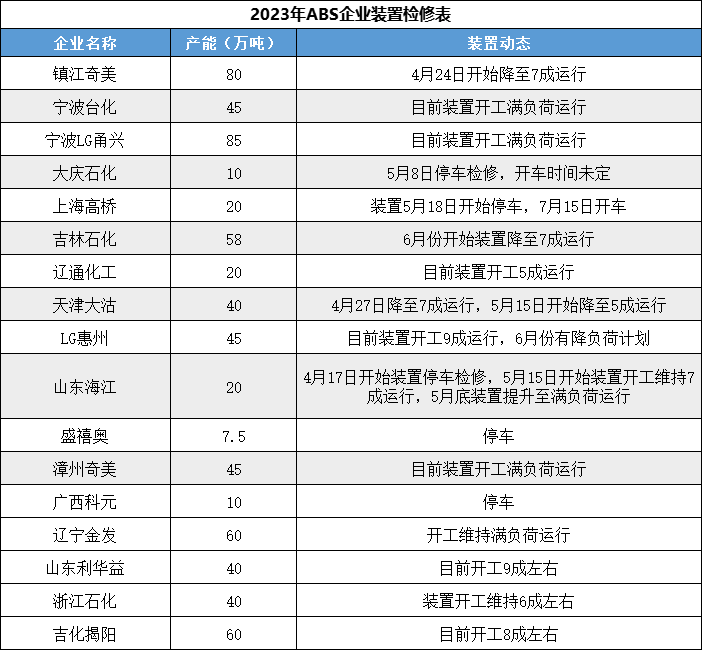

據了解,6月份國內部分石化廠有降負荷計劃,其中包括中油吉化6月份開工降至7成運行,大慶裝置5月8日停車檢修,上海高橋5月18日停車檢修,天津大沽5月中旬降至5成運行,惠州目前開工維持8-9成,6月份惠州有減產計劃。

據隆眾資訊預計:6月份國內ABS總產量在45.3萬噸附近,較5月份50萬噸減環比減4.7萬噸,減幅9.4%。吉化、大慶、高橋、大沽等裝置總減產量在3-4萬噸附近。預計6月份中油價格跌幅將放緩。

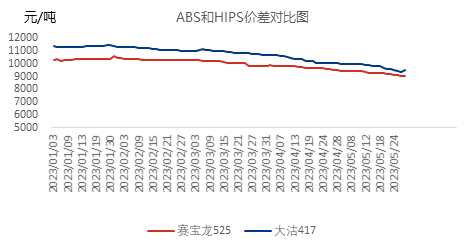

目前ABS和HIPS價差逐漸縮窄,按照賽寶龍525和天津大沽417的價格來看目前價格僅有450元/噸,按照市場低端ABS價格來看,利華益、金發、揭陽價格已經全面低于低端HIPS料,據隆眾資訊了解,目前終端家電廠美的、格力、奧克斯、海信等ABS全面替代HIPS。

總結來看,6月份ABS產量較5月份下降9%,6月份進入家電采購淡季,但部分家電企業HIPS已經轉用ABS,一定程度上可以增加ABS用量,供需面來看,6月份ABS整體跌幅較4-5月份有放緩趨勢 。

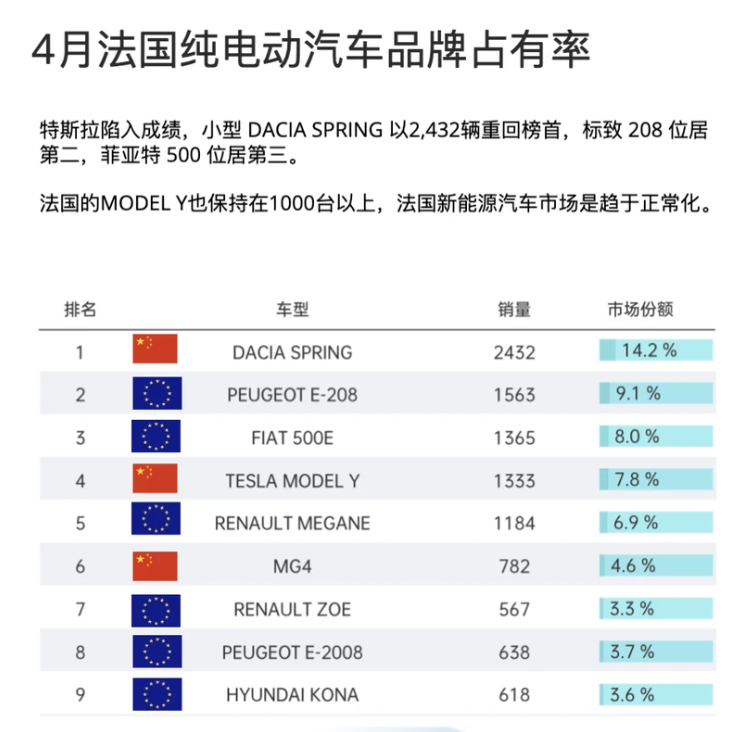

近日,法國總統馬克龍宣布,只對歐洲制造的純電動汽車提供購車補貼,該國將成為歐洲首個對電動汽車補貼實施限制的國家。 此前在法國購買電動車可以獲得補貼,消費者購買價格低于4.7萬歐元(約35萬元人民幣)且重量低于2.4噸的電動扯,即可獲得5000歐元(約3.8萬人民幣)的補貼。 由于中國公司的電動車競爭力更強,因此占據了法國汽車補貼的相當大一部分,據統計今年Q1季度中,法國的電動車補貼40%都是給了中國汽車品牌。 法國政府認為,這種情況不利于歐洲本土的電動車產業發展,因此決定調整補貼政策,以加強歐洲電池和電動汽車的生產能力。法國總統馬克龍表示:" 我們不是保護主義者,我們不會關閉市場,但我們不希望用法國納稅人的錢來加速非歐洲國家的工業化。" 值得注意的是,法國的這一政策不僅針對中國廠商,也將影響美國的特斯拉等品牌。法國的這一政策調整反映了歐洲在電動車領域的緊迫感和危機感,也顯示了歐洲對本土汽車產業的支持和保護。 下面我們一起來看看12種塑料原料市場的行情走勢分析。 No.1 PP:穩中小漲 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 期貨震蕩回暖提振場內心態,部分石化廠價上調,貨源成本支撐增強,持貨方依托貨源情況隨行出貨,低價報盤減少,下游整體需求疲軟且對調漲后價格采購意愿不高,日內詢盤有限,整體交投平平。 ● 后市預測 ● 預計,近日PP市場窄幅整理,以華東拉絲為例,預計主流價格在7000-7120元/噸。 No.2 PE:部分漲跌 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 華北大區線性部分漲跌20-80元/噸,低壓個別漲20-100元/噸,高壓個別漲跌10-50元/噸;華東大區線性和低壓部分漲20-100元/噸,高壓部分漲跌20-50元/噸;華南大區線性部分漲跌20-70元/噸,高壓部分漲跌50-100元/噸,低壓部分漲跌20-100元/噸。線性期貨高開高位震蕩,石化出廠價格多數穩定,市場交投氣氛謹慎,買賣雙方多隨行就市,實盤側重商談。 ● 后市預測 ● 預計,今日國內聚乙烯市場價格或小幅上漲。 No.3 ABS:部分走高 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 上游苯乙烯上漲等提振下,市場低位惜售心態增濃,部分買盤詢盤增多,成交稍有改善。 ● 后市預測 ● 預計,今日國內ABS價格繼續維持窄幅整理態勢。 No.4 PS:重心探漲 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 原料苯乙烯盤面偏強運行,PS持貨商報價紛紛上調,低價貨源難尋,買家剛需跟進,總體成交跟進一般。 ● 后市預測 ● 預計,短期PS市場或小幅跟漲為主。預計華東市場透改苯或8200-9100元/噸。 No.5 PVC:小幅上行 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● PVC期貨區間震蕩,貿易商一口價報盤較上周五小幅上調,點價貨源暫時優勢不大,實單成交偏少。下游采購積極性偏低,觀望意向較強,現貨市場成交氣氛清淡。 ● 后市預測 ● 預計,短期PVC市場價格弱勢持續。 No.6 EVA:弱勢整理 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 國內EVA市場氣氛不佳,場內無利好消息提振,競拍貨源成交一般,下游需求剛需跟進,整體成交圍繞商談,不乏低價成交聽聞。 ● 后市預測 ● 預計,短期EVA市場短期偏弱整理。預計硬料在12500-13500元/噸,軟料在13200-14000元/噸。 No.1 PA6:弱勢延續 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 原料己內酰胺現貨市場向下運行,成本面缺乏支撐,下游需求不旺,剛需交投。 ● 后市預測 ● 預計,近期PA6切片弱穩為主。 No.2 PA66:暫穩運行 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 華東己二酸市場重心走軟。臨近結算,場內氣氛觀望為主,持貨商心態謹慎,零星低價仍存,拉低市場重心,下游入市參與感偏淡,詢盤冷清,觀望實單交投。 ● 后市預測 ● 預計,短期PA66市場僵持整理。 No.3 PC:謹慎觀望 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 周初國內PC市場氣氛謹慎觀望,各地市場商家心態調整不一,華南地區局部商家低出意向減緩,華東地區仍主要商談為主。早盤國內行業裝置多穩定,零星裝置開工降負荷運行,市場關注本周廠商操盤價格的調整幅度及范圍。 ● 后市預測 ● 短線來看,國內PC工廠貨源供應依舊十分充裕,而下游需求低迷難振,加之受到上游原料持續下行影響,PC市場底部難現,預計將進一步低位下探。 No.4 PMMA:重心收緊 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 原料支撐有限,持貨商存在讓利出貨情緒,下游采剛需采買為主,小單為主。 ● 后市預測 ● 預計,短期國內PMMA粒子市場小幅收緊運行,華東市場國產粒子參考13800-14800元/噸,華東市場進口粒子價格在13800-15600元/噸,后續將持續跟進原料及成交情況。 No.5 POM:偏弱走跌 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 周內POM基本面指引消息有限,檢修利好結束,開封龍宇、兗礦魯化二期POM裝置逐步恢復開工,供應面庫存將逐步累積,市場面來看,各地出貨行情未有好轉,貿易商操盤壓力較大,主流牌號延續讓利100-800元/噸,終端訂單表現欠佳,加之下游用戶看空心態,短線成交跟進相對乏力。 ● 后市預測 ● 預計,短線國內POM市場將弱勢下行。 No.6 PET:窄幅上揚 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 聚酯原料震蕩上漲,PTA期貨價格收漲120至5468,乙二醇收漲20至4063。宏觀因素影響,原油及聚酯雙原料上行。成本支撐下,聚酯瓶片工廠價格上調50-100,市場重心隨之上揚。 ● 后市預測 ● 預計,短時聚酯瓶片價格隨原料窄幅調整。

組委會:安徽金世佳會展服務有限公司

組委會:安徽金世佳會展服務有限公司

參展咨詢

參展咨詢 微信咨詢

微信咨詢